Nợ của Manchester United không đáng lo ngại – Nhưng giá cổ phiếu đã xuống và kết quả trên sân cỏ ngày một tệ hơn

Nợ nần là một điều xấu và vô cùng rủi ro trong cuộc sống. Barcelona đã trở thành chủ đề bàn tán của bóng đá trong hơn một năm qua, và Old Trafford đã nhắc nhở mọi người rằng những người chủ sở hữu đã vay số tiền mà họ dùng để mua câu lạc bộ và United đã trả tiền cho đặc quyền kể từ đó.

Xem thêm:

- Danh sách cầu thủ ghi bàn nhiều nhất Ngoại hạng Anh

- Danh sách cầu thủ lập Hattrick cho MU tại Ngoại Hạng Anh

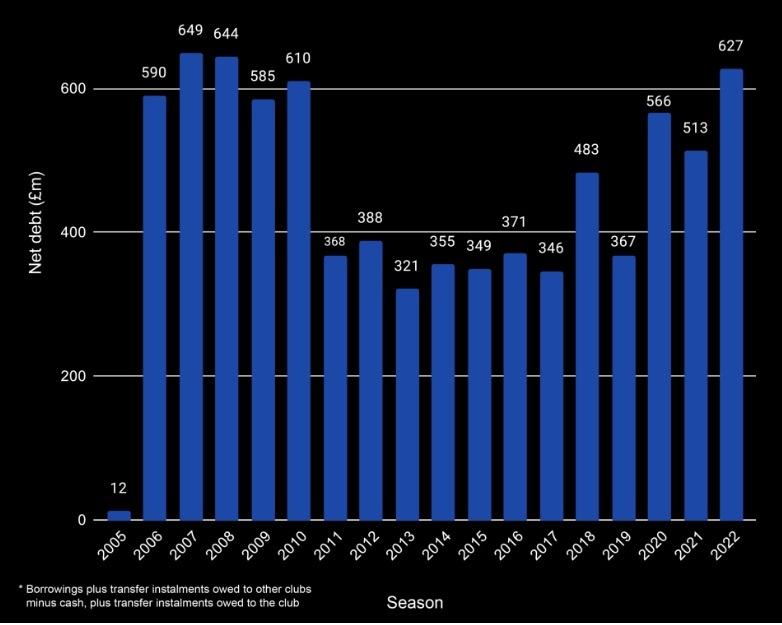

Bất chấp tình trạng hỗn loạn trên sân, nhiều cổ động viên vẫn chỉ tay đổ lỗi cho những người chủ đó, gia đình Glazer có trụ sở tại Hoa Kỳ. Tổng nợ ròng của United đã tăng đáng kể kể từ khi Sir Alex Ferguson nghỉ hưu với tư cách là huấn luyện viên vào đầu mùa hè năm 2013 nhưng danh hiệu Premier League đầu tiên thời hậu Fergie dường như còn xa vời hơn bao giờ hết.

Tottenham Hotspur – Câu lạc bộ có số nợ nhiều nhất

Tuy nhiên, United và Barcelona không phải là những câu lạc bộ mắc nợ nhiều nhất trong làng bóng đá. Danh hiệu đó – thuộc về Tottenham Hotspur.

Nhưng có rất nhiều loại nợ, và chúng từ đáng sợ đến không liên quan về mặt thống kê, ngu ngốc đến thông minh.

Ví dụ, tổng số nợ khoảng 1,1 tỷ bảng Anh (1,3 tỷ USD) của Barcelona bao gồm một số khoản nợ đáng sợ nhất, vì một phần tư trong số đó là “ngắn hạn”, có nghĩa là phải hoàn trả trong vòng 12 tháng. Khoản nợ ngắn hạn của đội bóng xứ Catalan là cao nhất ở châu Âu, gấp đôi so với United, đội có khoản nợ ngắn hạn cao nhất ở Premier League.

Mặt khác, khoản nợ 1,2 tỷ bảng của Tottenham phần lớn được tạo thành từ sự đa dạng nhất – 854 triệu bảng cho các khoản vay lãi suất thấp mà họ không cần phải trả cho đến năm 2042.

Câu lạc bộ phía bắc London đã vay số tiền đó để xây dựng sân vận động mới của họ và doanh thu ngày càng tăng sẽ giúp trang trải các khoản thanh toán lãi vay một cách thoải mái đồng thời nâng cao giá trị của câu lạc bộ. Đối với các ngân hàng lớn đã cho vay – Bank of America, Goldman Sachs và HSBC – đây là một vụ đặt cược có rủi ro thấp và các điều khoản được đưa ra phản ánh điều đó.

Nợ vốn dĩ không phải là xấu. Đó là tất cả về mục đích của khoản nợ. Nếu bạn đang đầu tư vào tăng trưởng, tại sao điều đó lại tệ? Nhưng nếu bạn đang bơm một lượng tiền tuyệt vọng chỉ để tài trợ cho các khoản lỗ, thì đó là hành vi theo đường xoắn ốc đi xuống.

Manchester United

Vào thời điểm Malcolm Glazer hoàn thành việc tiếp quản tại Manchester United, câu lạc bộ đã nhận được khoản nợ 660 triệu bảng mà họ chưa từng có trước đây. United đã có 6 triệu bảng trong ngân hàng và không có khoản nợ nào trước khi nhà Glazer.

Nhờ các khoản vay mà Glazer cần để hoàn tất thương vụ vào năm 2005, các khoản thanh toán lãi suất trung bình hàng năm của câu lạc bộ từ năm 2006 đến năm 2010 là 95 triệu bảng Anh, hơn một phần ba doanh thu hàng năm của họ.

Rất may, họ vẫn có những cầu thủ tuyệt vời và huấn luyện viên Ferguson, vì vậy đội tiếp tục chiến thắng và vào năm 2010, Glazer đã có thể tái cấp vốn cho những khoản vay đó bằng trái phiếu công ty rẻ hơn rất nhiều, đưa khoản nợ tiếp quản còn lại về mức 500 triệu bảng.

Hai năm sau, họ đưa một phần cổ phiếu của câu lạc bộ lên sàn giao dịch chứng khoán New York, huy động thêm 150 triệu bảng Anh, một nửa trong số đó họ dùng để giảm nợ, một nửa họ bỏ túi.

Tuy nhiên, một thập kỷ trôi qua, khoản nợ tiếp quản đó vẫn còn đó. Và bây giờ, vì COVID-19, Old Trafford bị đóng cửa trong 18 tháng, khoản nợ của Glazer đã tăng lên gần 600 triệu bảng một lần nữa.

Quá nhiều? Chà, điều đó quay trở lại những gì bạn nghĩ rằng khoản nợ đó là để làm gì.

Nhà Glazer sẽ cho bạn biết đó là đầu tư vào một doanh nghiệp, giúp nó phát triển và tạo ra giá trị.

Họ sẽ cho bạn biết kỹ thuật tài chính thông minh của họ. Họ sẽ cho bạn biết United vẫn là câu lạc bộ lớn nhất của bóng đá Anh và là một trong những thương hiệu thể thao giá trị nhất thế giới. Họ sẽ cho bạn biết Old Trafford, sân vận động câu lạc bộ lớn nhất nước Anh, luôn chật cứng mọi trận đấu trên sân nhà.

Tuy nhiên, thông tin trên Sở giao dịch chứng khoán New York dường như đồng ý với những gì nhiều người hâm mộ United nghĩ về nhà Glazer: đã đến lúc phải đi.

“Giá trị trung bình cổ phiếu của MU trước là là 14 đô la, nhưng bây giờ là 11,55 đô la”

Chúng tôi không quan tâm đến vậy, cảm ơn. Bạn có thể thấy một đội cần xây dựng lại hoàn toàn và một sân vận động đang sụp đổ. Nhưng khoản nợ tiếp quản không phải là vấn đề. Đó là lịch sử cổ đại. Giá cổ phiếu mới là vấn đề.

Nhà Glazer đã kiếm được ít nhất 500 triệu bảng Anh từ cổ tức, phí, doanh số bán cổ phiếu và các khoản vay ưu đãi từ United kể từ năm 2006.

Các bên cho vay đã cung cấp khoảng 600 triệu bảng Anh chi phí mua lại. Câu lạc bộ hiện có giá trị ít nhất 2,6 tỷ bảng Anh và khoản nợ vẫn là 500 triệu bảng Anh, tức là hơn 2 tỷ bảng Anh cho các cổ đông và 2.000% lợi tức đầu tư.

Ban đầu, lãi suất cao, lên tới 16,25%. Nhưng khi doanh thu tăng lên, do đó mức độ rủi ro đã giảm xuống và nợ bây giờ không phải là vấn đề. Các ngân hàng nhận được khoản lãi 20 triệu bảng được đảm bảo hàng năm.

Như vậy, khoản nợ tiếp quản của United không phải là vấn đề. Vấn đề thực sự của câu lạc bộ là quản lý yếu kém trong dài hạn và sự sa sút tương đối về mặt thành tích.

Điều này được dẫn chứng trong việc giá trị cổ phiếu của MU đã giảm và thành tích trên sân cỏ càng ngày đi xuống của câu lạc bộ.

Để lại một phản hồi